A cura di Marco Lio, Enrico Macario, Maurizio Zama, Tommaso Quagliotto

Nel percorso di attuazione della riforma del regime di adempimento collaborativo,introdotta dal D.Lgs. n. 221/2023 (di seguito “Regime”), sta per vedere la luce un nuovo provvedimento del Ministero dell’Economia e delle Finanze (“MEF”) – il terzo – diretto alla definizione delle “procedure per la regolarizzazione della posizione del contribuente in caso di adesione a indicazioni dell’Agenzia delle entrate che comportano la necessità di effettuare ravvedimenti operosi” (art. 6, co. 2, D.lgs. n. 128/2015). La normativa che commentiamo si desume dal parere del Consiglio di Stato sullo schema di regolamento che introduce il ravvedimento guidato.

Il regolamento del MEF disciplina una procedura di ravvedimento operoso che, in coerenza con la ratio del Regime, intende assicurare la definizione di eventuali situazioni di irregolarità attraverso un confronto preventivo Fisco-Contribuente, che consenta la corretta determinazione degli importi dovuti in caso di regolarizzazione (par. 1.8 del Codice di condotta, approvato con decreto del MEF del 29 aprile 2024).

Il nuovo strumento del ravvedimento guidato è attivabile, da parte dei soli contribuenti ammessi al Regime, in due circostanze:

- per regolarizzare la propria posizione, aderendo alle indicazioni rese dell’Agenzia delle entrate in esito alle interlocuzioni svolte nel contesto del Regime (Ravvedimento adesivo);

- in ogni altro caso di omissioni o irregolarità commesse nell’applicazione delle disposizioni tributarie, che abbiano inciso sulla determinazione o sul pagamento dei tributi erariali (Ravvedimento spontaneo).

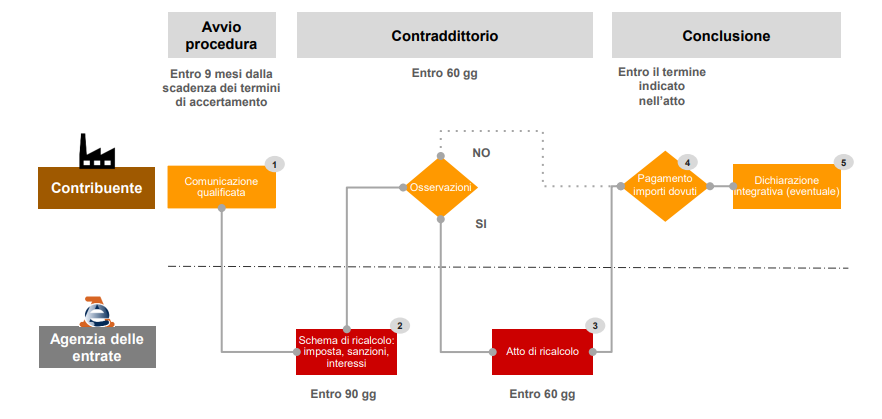

La sequenza procedimentale introdotta prevede, per entrambe le fattispecie, una serie di fasi:

- “Comunicazione qualificata” – presentata dal contribuente, entro 9 mesi dalla decadenza dei termini di accertamento. La comunicazione, se completa e sufficiente, innesca l’obbligo di risposta (nel merito) in capo all’Ufficio Adempimento collaborativo: a tal fine, la comunicazione deve contenere tutti gli elementi informativi idonei a consentire all’Ufficio un’esauriente disamina della fattispecie concreta, compresa l’indicazione delle imposte, delle sanzioni e degli interessi correlati alla violazione comunicata.

- “Schema di ricalcolo” – notificato dall’Ufficio al contribuente, entro 90 giorni dal ricevimento della Comunicazione qualificata. Lo Schema di ricalcolo – contenente l’ammontare (i) delle maggiori imposte; (ii) delle sanzioni; (iii) degli interessi dovuti – assegna un termine non inferiore a 60 giorni per eventuali osservazioni da parte del contribuente. Il contribuente, sulla base dello Schema di ricalcolo, può procedere al Versamento (saltando alla fase 4), con conseguente chiusura della procedura.

- “Atto di ricalcolo” – notificato dall’Ufficio, entro 60 giorni dalla scadenza del termine per la presentazione di osservazioni del contribuente, senza che il contribuente abbia effettuato il versamento. L’atto di ricalcolo contiene l’indicazione delle maggiori imposte, sanzioni e interessi correlati alla violazione comunicata, è motivato rispetto ad eventuali osservazioni formulate dal contribuente, e assegna la data, non inferiore a 15 giorni, entro cui effettuare il Versamento.

- “Versamento” da parte del contribuente del quantum (imposta, sanzioni e interessi) definito sulla base dello schema di ricalcolo (fase 2), prima del decorso del termine per le osservazioni, ovvero entro il termine fissato nell’atto di ricalcolo (fase 3).

- “Dichiarazione integrativa” – da presentare, ove ne ricorrano i presupposti.

Per utilità si rappresenta la procedura del ravvedimento guidato nella seguente tavola di sintesi:

Clicca qui per scaricare il documento con la procedura

{kind=link}

***

Tre annotazioni di contorno, in attesa della pubblicazione del testo del regolamento:

- Il ravvedimento guidato è disegnato per garantire uno spazio di interlocuzione, tra Fisco e contribuente, sulla identificazione delle sanzioni eventualmente applicabili rispetto alle violazioni commesse e sulla spettanza del beneficio (i) della disapplicazione delle sanzioni amministrative, in caso di regolarizzazione a seguito di presentazione di istanza di interpello o comunicazione di rischio (Ravvedimento adesivo) – art. 6, co. 3, D.lgs. n. 128/2015 – ovvero (ii) della riduzione delle sanzioni amministrative alla metà del minimo edittale, riconosciuta per le violazioni riconducibili a rischi fiscali non significativi compresi nella mappa dei rischi, rispetto alle quali il contribuente intenda ravvedersi (Ravvedimento spontaneo) – art. 6, co. 3-bis, D.lgs. n. 128/2015.

Ove questa interlocuzione non consenta di pervenire ad una comune valutazione tra le parti, sulla quantificazione delle maggiori imposte dovute, sulle relative sanzioni applicabili ovvero sulla spettanza del beneficio sanzionatorio, il contribuente dovrebbe poter ugualmente effettuare il ravvedimento secondo la propria impostazione, con sanzioni ridotte (agree to disagree), cui seguirà – ragionevolmente – la contestazione della carenza dei relativi presupposti, attraverso i consueti strumenti di rettifica. La maggiore imposta ovvero la (maggiore) sanzione irrogata di conseguenza sarà soggetta allo scrutinio giurisdizionale, con la garanzia della sospensione della relativa riscossione, sino all’esito del giudizio (art. 6, co. 3-bis, citato). - La tempestività della comunicazione qualificata (9 mesi) si misura tenendo conto dei termini di accertamento ridotti per i contribuenti in adempimento collaborativo (di due anni, ordinariamente, e di un ulteriore eventuale anno, nel caso di apposizione del visto pesante – art. 6, co. 6-bis e 6-ter, D.lgs. n. 128/2015).

- Rispetto alla previsione per cui, in caso di ravvedimento guidato, resta ferma la necessità di procedere alla regolarizzazione degli adempimenti (e.g. la presentazione della dichiarazione integrativa) “ricorrendone i presupposti”, sarebbe auspicabile un’interpretazione di questi ultimi che circoscriva significativamente l’obbligo di presentare l’integrativa, così da sgravare le imprese in adempimento collaborativo dai correlati oneri operativi, pur facendo salvo l’allungamento del termine di prescrizione dell’azione accertativa: a questa soluzione interpretativa si potrebbe pervenire valorizzando l’ampio ventaglio di informazioni che i contribuenti in adempimento collaborativo mettono a disposizione dell’Ufficio, che abilitano ex lege l’introduzione di specifiche semplificazioni degli adempimenti tributari per queste imprese (art. 5, co. 1, lett. d), D.lgs. n. 128/2015).

Let’s Talk

Per avere maggiori informazioni